事業者の皆様へ〈市・県民税の特別徴収実施のご案内〉

更新日:2022年12月20日

従業員の市・県民税は「特別徴収」をお願いします!

- 市・県民税の「特別徴収」とは、事業者(給与の支払者)が、所得税の源泉徴収と同様に、市・県民税の給与所得者(従業員)に代わり、毎月従業員に支払う給与から市・県民税を天引き(特別徴収)し、納入していただく制度です。

- 地方税法第321条の4の規定により、給与を支払う事業者は、原則としてすべて「特別徴収義務者」として、市・県民税を特別徴収していただくことになっています。

※事業主(給与の支払者)や、従業員の意思で特別徴収するかどうかを選択することはできません。

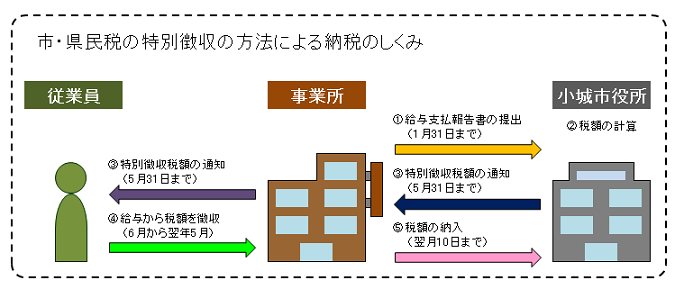

特別徴収の方法による納税のしくみ

- 事業者(給与の支払者)の皆様から、従業員のお住まいの市町村へ給与支払報告書を提出します。

※その際、給与支払い報告書(総括表)に「特別徴収」と朱書きしてください。 - 給与支払報告書に基づき、市では従業員ごとに市・県民税の税額を計算し、特別徴収していただく税額を事業主の皆様に通知します。

- 毎月の給与の支払いの際に、税額の天引きを行っていただき、翌月10日までに小城市へ納入していただきます。

市・県民税の特別徴収についてのQ&A

Q 市・県民税の特別徴収とはなんですか。

A 従業員の方の納税の便宜を図る目的から、事業者の皆様が、毎月の給与を支払う際に、所得税などのように市・県民税を徴収(天引き)して納入していただく制度です。

※所得税は給与から源泉徴収しているけれど、市・県民税はしていない、ということはありませんか?

Q なぜ特別徴収をしなければならないのですか。

A 地方税法321条の4及び小城市税条例では、原則として、所得税の源泉徴収義務がある事業所(給与支払者)はすべて、市・県民税の特別徴収義務者として包括的に指定されており、所得税と同様、従業員ごとに市・県民税を特別徴収(給与天引き)し、従業員が居住する市区町村に納入しなければならないことになっています。

地方税法の趣旨に沿った、適切な課税と納付をしていただくために必要となることですので、ご理解をお願いします。

Q 特別徴収を始めると、事務が複雑になったり、大変になったりしませんか。

A 市・県民税の特別徴収では、所得税のように税額を計算したり、年末調整をする手間はかかりません。

市で、従業員ごとの税額を計算し、お知らせしますので、事業者の皆様は、給与支払いの際に税額を徴収(天引き)し、市へ納入していただきます。

Q 特別徴収のメリットはなんですか。

A 従業員の方が、金融機関等へ税金の納入に出向く必要がなくなります。また、市・県民税の普通徴収は年4回での納付ですが、特別徴収では12カ月に分割して、毎月の給与から天引きしていただきますので、従業員の1回あたりの納付する税額負担が緩和されます。

Q パートやアルバイトについても、特別徴収をしなければならないのですか。

A 所得税を源泉徴収している事業者は、原則として、パート・アルバイト等を含むすべての従業員から特別徴収する必要があります。ただし、以下のように、特別徴収によることが著しく困難な場合には、普通徴収の方法により徴収されます。

- 給与が毎月支給されない場合

- 外国航路を航行する船舶の乗組員で、1月を超える期間以上乗船し、慣行として不定期に給与の支払いを受けている場合

Q 従業員が少なく、手間がかかるため特別徴収を行いたくないのですが。

A 従業員が少ないことや、経理担当者がいない、といった理由で特別徴収を行わないことは、法律上認められておりません。

市から通知した特別徴収税額を従業員の給与から天引きし、市へ納入していただくだけですので、所得税のように、税額計算や年末調整を行っていただく必要はありません。

また、従業員が常時10人未満である事業所は、市の承認を受けると、年12回の納期を年2回にすることができます。(6月〜11月に特別徴収した税額は12月10日まで、12月〜翌年5月に特別徴収した税額は6月10日までにそれぞれ納付することができます。)

Q 従業員が退職や転勤した等、異動があった場合はどうなりますか。

A 従業員に異動があった場合は、異動が生じた月の翌月10日までに特別徴収に係る異動届出書を提出していただきます。〈異動の例〉

- 従業員が退職、休職したとき。

- 従業員が転勤したとき。

- 従業員を採用したとき。

Q 事業不振のため、特別徴収した市・県民税を納期限までに納付できません。

A 税金は納期限内に納税しなければなりません。事業者の皆様が特別徴収された徴収金は、従業員からの預かり金であり、事業不振とは関連がないものです。

問い合わせ

小城市役所 税務課 (西館1階)〒845-8511 佐賀県小城市三日月町長神田2312番地2

電話番号:0952-37-6103 ファックス番号:0952-37-6161

メール:zeimu@city.ogi.lg.jp

※「用語解説」に関するご質問・ご要望は、Weblioへお問い合わせください。