上場株式等の所得に係る課税方式の選択

更新日:2024年1月17日

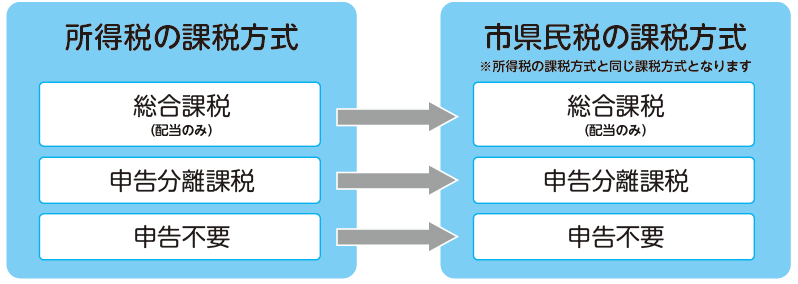

令和6年度(令和5年分)から上場株式等の配当所得等や譲渡所得等の課税方式が統一されます

令和4年度の税制改正により、令和6年度から、所得税と住民税の課税方式を一致させる改正がありました。そのため、所得税を総合課税で確定申告を行った場合は市県民税申告においても総合課税で申告したこととなり、所得税で申告不要を選択した場合は市県民税申告でも申告不要となります。同様に、所得税を申告分離課税で申告した場合は市県民税申告においても申告分離課税で申告したこととなります。

確定申告を提出後、更正の請求や修正申告、市県民税申告で、特定配当等・特定株式等譲渡所得を新たに追加することや、除外することはできません。申告内容により扶養控除や配偶者控除、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定、各種行政サービスに影響が出る場合もありますので、確定申告書を作成・提出される際は、十分に検討し、記載漏れ等がないようご注意ください。

※各課税方式での試算は行っていませんのであらかじめご了承ください。

上場株式等の配当等に係る課税方式の選択について「令和5年度(令和4年分)まで」

上場株式等の譲渡所得および上場株式等の配当所得等(特定配当等)について、所得税の確定申告書において総合課税または申告分離課税として申告した場合は、原則として個人住民税も同様の申告方式が採用されますが、次の方法により課税方式を所得税と住民税とで異なるものとすることができます。

手続き

1.令和3年分以降の確定申告書を提出する場合で、上場株式等に係る所得の全てについて、住民税では申告不要とする場合

市県民税納税通知書の送達までに注1、確定申告書第2表の「住民税・事業税に関する事項」にて、「特定配当等・特定株式等譲渡所得の全部の申告不要」の欄に「〇」を記載してください。この場合、市役所への手続き(市県民税申告書の提出等)は不要です。

注記:申告不要とできない配当所得または株式等に係る譲渡所得等が少しでもある場合、下記の手続きとなります。

2.上記1に該当しない場合

市県民税納税通知書の送達までに注1、所得税の確定申告書とは別に市県民税申告書と市県民税申告書付表(課税方式選択用)を、必要事項を記載のうえ市へ提出してください。なお、適正な課税を行うために、確定申告書の控え及び添付資料の写しのご提出をあわせてお願いします。

※注1:申告期限は当該年度の3月15日までです。できるだけ期限内に申告してくださいますようお願いします。

市県民税申告書および付表は市役所税務課の窓口にてお受け取りいただくか、こちらからダウンロードしてご利用ください。

制度の概要

平成29年度税制改正により、上場株式等の配当所得等及び譲渡所得等について、平成29年4月1日から所得税と住民税で異なる課税方式を選択できることが明確化されました。

対象となる上場株式等の配当所得及び譲渡所得等

|

上場株式等の配当所得等 |

個人住民税(市県民税)が「道府県民税配当割額」として特別徴収された、いわゆる特定配当等 |

|

上場株式等の譲渡所得等 |

個人住民税(市県民税)が「道府県民税株式等譲渡所得割額」として特別徴収された、いわゆる特定株式等譲渡所得 |

上場株式等の配当所得等の課税方式の選択

| 所得税 | 個人住民税(市県民税) |

|

|

所得税と個人住民税(市県民税)でそれぞれ異なる課税方式を選択することができます。

※1 申告不要を選択した場合は、「道府県民税配当割額」が特別徴収され、課税が終了します。

※2 総合課税を選択した場合は、税計算にあたって配当控除の制度があります。

※3 総合課税又は申告分離課税を選択した場合は、特別徴収された「道府県民税割額」を控除する制度があります。

※4 申告分離課税を選択した場合は、上場株式等に係る譲渡損失と損益通算及び繰越控除ができます。

ただし、※2~※4については、当該年度の個人住民税の納税通知書が送達されるまでに、確定申告書等の提出が必要です。

上場株式等の譲渡所得等の課税方式の選択

| 所得税 | 個人住民税(市県民税) |

|

|

所得税と個人住民税(市県民税)でそれぞれ異なる課税方式を選択することができます。

※1 申告不要を選択した場合は、「道府県民税株式等譲渡所得割額」が特別徴収され、課税が終了します。

※2 申告分離課税を選択した場合は、特別徴収された「道府県民税株式等譲渡所得割額」を控除する制度があります。(ただし、当該年度の個人住民税の納税通知書が送達されるまでに、確定申告書等の提出が必要です。)

制度の留意点

対象となる上場株式等の配当所得等及び譲渡所得等については、所得税15.315%(復興特別所得税分含む)と個人住民税(市県民税)5%の合計20.315%の税率であらかじめ源泉徴収(特別徴収)されています。

そのため、申告の必要はありませんが、税額控除の適用や譲渡損失の損益通算及び繰越控除等を行うために、確定申告や個人住民税(市県民税)の申告を選択することもできます。

ただし、申告不要とされている上場株式等の配当所得等及び譲渡所得等を申告した場合、配偶者控除や扶養控除などの判定上の合計所得金額に加算されます。

これにより、扶養等控除の適用や、国民健康保険税・介護保険料・後期高齢者医療制度保険料(窓口負担割合含む)、その他行政サービスなどに影響が出る場合がありますのでご注意ください。

こちらもご覧ください

「個人の方で上場株式等を保有・譲渡した場合の金融・証券税制について」

問い合わせ

小城市役所 税務課 (西館1階)〒845-8511 佐賀県小城市三日月町長神田2312番地2

電話番号:0952-37-6103 ファックス番号:0952-37-6161

メール:zeimu@city.ogi.lg.jp

※「用語解説」に関するご質問・ご要望は、Weblioへお問い合わせください。