令和6年度市県民税に適用される定額減税について

更新日:2024年7月 1日

《定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください》

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールやお電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

定額減税特殊詐欺注意リーフレット(PDF:244キロバイト)

令和6年度市県民税に適用される定額減税について

地方税法の改正に伴い、令和6年度分の市県民税について、定額減税を実施します。

目次

1.対象者

・納税者本人の令和6年度分の市県民税に係る合計所得金額が1,805万円以下

・所得割が課税される方(均等割のみ課税される方は対象外)

2.減税額

納税者本人の市県民税の定額減税額は、次の合計額になります。なお、その合計額が市県民税所得割額を超える場合は、市県民税所得割額を限度とします。

1.納税者本人・・・年税額1万円

2.控除対象配偶者または扶養親族(国外居住者を除く)・・・1人当り年税額1万円

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)は、令和6年度定額減税対象者から除かれます。

※扶養親族には、16歳未満の扶養親族を含みます。

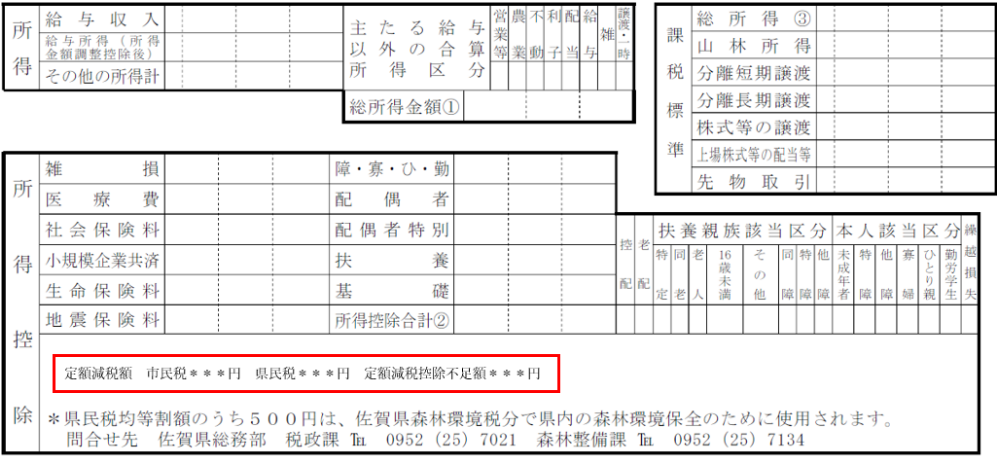

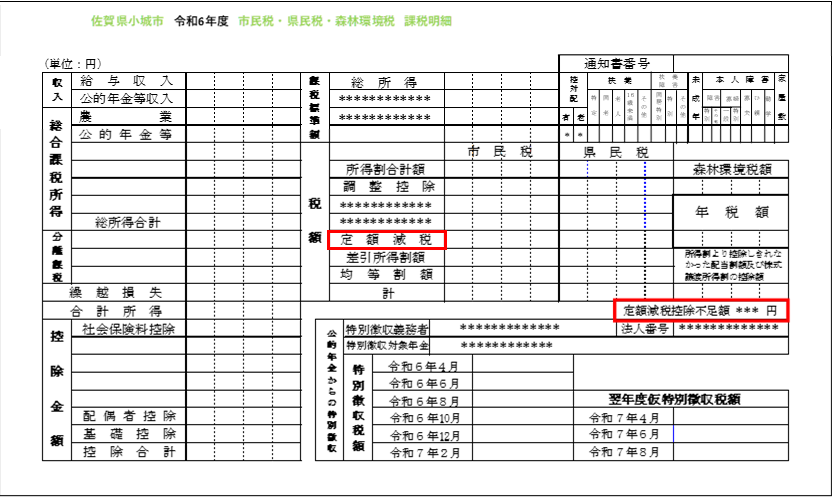

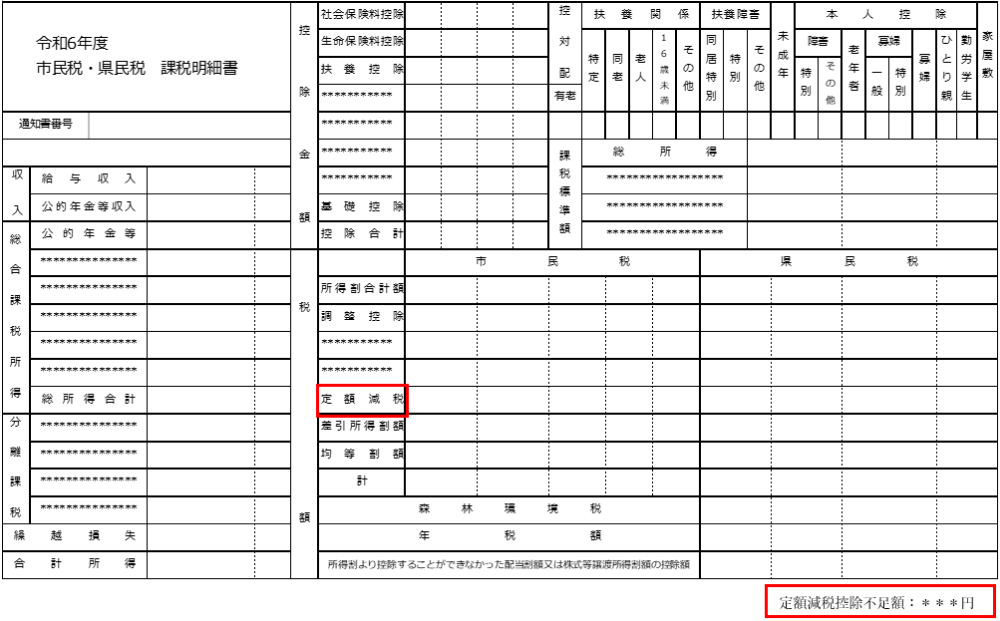

3.通知書の記載箇所

※定額減税控除不足額がない場合、又は定額減税の対象者ではない場合、定額減税控除不足額に関する内容の印字はありません。

・特別徴収税額決定通知書のイメージ図(給与天引きの方)

・普通徴収納税通知書のイメージ図(納付書や口座振替の方)

・公的年金所得に係る特別徴収税額の決定通知書のイメージ図(年金天引きの方)

4.控除しきれなかった税額について

市県民税額から控除しきれなかった定額減税額については所得税分の控除しきれなかっった定額減税額と合算し、1万円単位で切り上げた金額が定額減税補足給付金(調整給付金)として支給されます。

5.定額減税後の市県民税の支払い方法

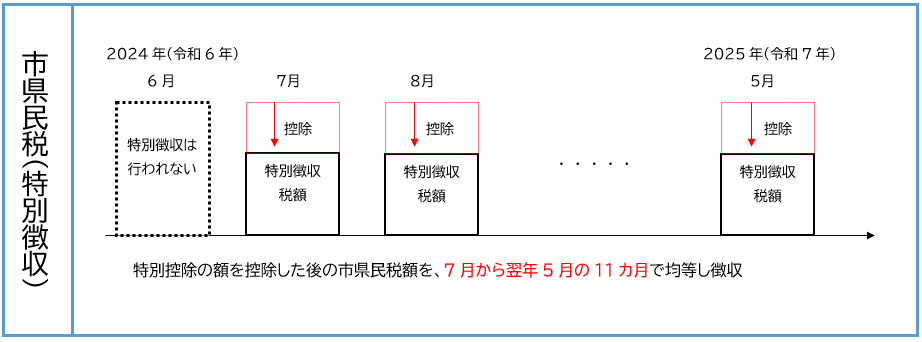

1.特別徴収(給与天引き)の方

定額減税後の税額を令和6年7月から翌年5月までの11分割で給与天引きします。

2.普通徴収(納付書や口座振替等)の方

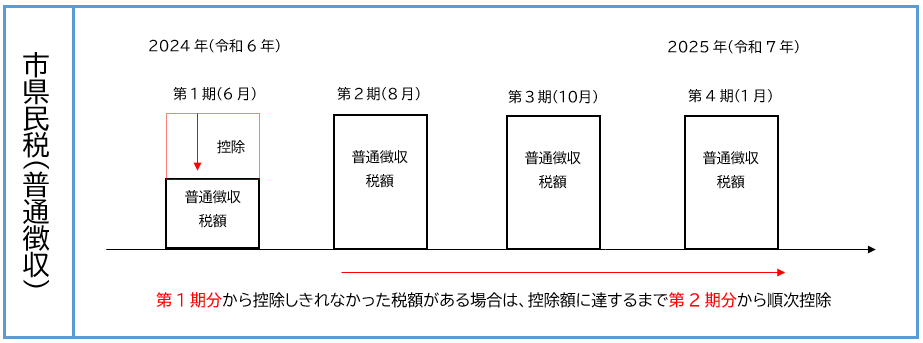

第1期分の納付額から特別控除に相当する金額を控除し、その差額を納付します。また、第1期分で控除しきれない場合は、第2期分以降の納付額から順次控除します。

3.年金特別徴収(年金天引き)の方

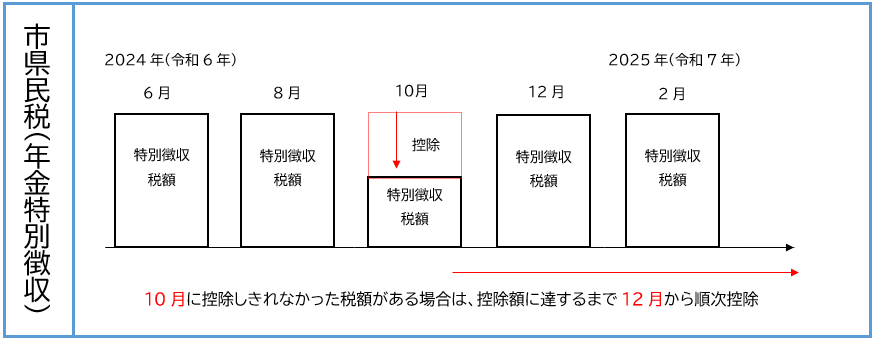

令和6年10月分の年金天引き分から特別控除に相当する金額を控除し、差額を年金から天引きします。また、10月分から控除しきれない場合は、12月分以降の特別徴収税額から順次控除します。

6.注意事項

-

ふるさと納税に係る特例控除額の限度額を計算する際に用いる所得割額は定額減税前の額となります。

-

市県民税を「給与天引きと年金天引き」や「納付書や口座振替等と年金天引き」などのように、2つ以上の方法で徴収している場合、国の指針に基づき、「給与天引き」と「納付書や口座振替等」から優先的に減税をさせていただきます。

-

定額減税について、納税者本人が均等割のみ課税者の場合は、対象となりません。

-

コンビニエンスストアで取得された所得・課税証明書には定額減税についての記載はありません。定額減税についての記載が必要な方は、各出張所または税務課窓口へお越しください。

問い合わせ

小城市役所 税務課 (西館1階)〒845-8511 佐賀県小城市三日月町長神田2312番地2

電話番号:0952-37-6103 ファックス番号:0952-37-6161

メール:zeimu@city.ogi.lg.jp

※「用語解説」に関するご質問・ご要望は、Weblioへお問い合わせください。